Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Nowa fala unijnych inwestycji infrastrukturalnych ponownie nakręciła koniunkturę w polskiej budowlance. Choć nie przyniosą one branży krociowych zysków, to jednak ich finałem nie powinien być kryzys jak w pamiętnym „okresie Euro 2012”

Choć polski rynek budowlany jest już o wiele bardziej dojrzały niż w momencie, gdy wstępowaliśmy do Unii Europejskiej, to jednak wciąż napływ unijnych funduszy pozostaje jego głównym motorem.

Tym razem realizacja wartych łącznie 200 mld zł inwestycji rządowych w budowę dróg i modernizację linii kolejowych zbiegła się w czasie z hossą na rynku mieszkaniowym, magazynowym i biurowym. W toku wciąż znajduje się m.in. kilka dużych projektów energetycznych, a z przedsięwzięciami współfinansowanymi ze środków europejskich ruszyły też samorządy.

W 2018 r. sektor budowlany pracował już na pełnych obrotach. Mógłby z pewnością narzucić jeszcze większe tempo, gdyby nie ograniczenia związane z niedoborem pracowników, a także dynamicznym wzrostem kosztów materiałów i usług.

– Narastające trudności na rynku objawiają się głównie rosnącą liczbą opóźnień na budowach, a nie znaczącą liczbą upadłości, która utrzymuje się na poziomie podobnym jak rok wcześniej i znacznie poniżej poziomu z lat 2012-2013 – komentuje Bartłomiej Sosna, ekspert rynku budowlanego w firmie badawczej Spectis.

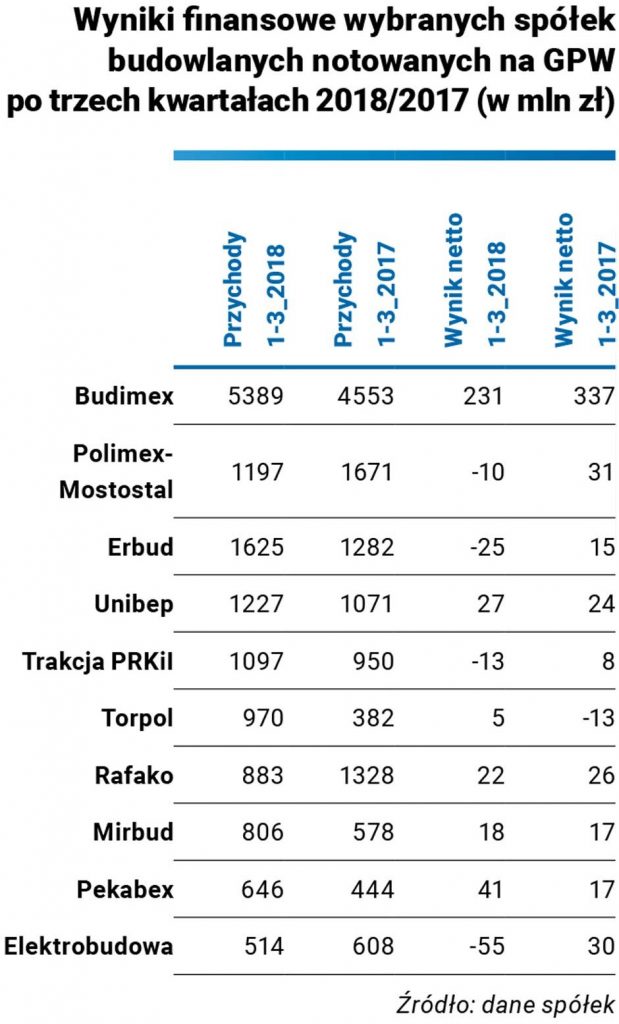

– Możemy cieszyć się z obecnej sytuacji w polskiej gospodarce, bo pracy nam nie brakuje. Jednocześnie od kilkunastu lat sytuacja jest taka, że generalni wykonawcy notują lepsze wyniki finansowe, gdy panuje słabsza koniunktura, a w czasie boomu tracą – podkreśla Dariusz Blocher, prezes Budimeksu, największej grupy budowlanej w Polsce.

l

Nowa fala unijnych inwestycji infrastrukturalnych ponownie nakręciła koniunkturę w polskiej budowlance. Choć nie przyniosą one branży krociowych zysków, to jednak ich finałem nie powinien być kryzys jak w pamiętnym „okresie Euro 2012”.

Choć polski rynek budowlany jest już o wiele bardziej dojrzały niż w momencie, gdy wstępowaliśmy do Unii Europejskiej, to jednak wciąż napływ unijnych funduszy pozostaje jego głównym motorem.

Tym razem realizacja wartych łącznie 200 mld zł inwestycji rządowych w budowę dróg i modernizację linii kolejowych zbiegła się w czasie z hossą na rynku mieszkaniowym, magazynowym i biurowym. W toku wciąż znajduje się m.in. kilka dużych projektów energetycznych, a z przedsięwzięciami współfinansowanymi ze środków europejskich ruszyły też samorządy.

W 2018 r. sektor budowlany pracował już na pełnych obrotach. Mógłby z pewnością narzucić jeszcze większe tempo, gdyby nie ograniczenia związane z niedoborem pracowników, a także dynamicznym wzrostem kosztów materiałów i usług.

– Narastające trudności na rynku objawiają się głównie rosnącą liczbą opóźnień na budowach, a nie znaczącą liczbą upadłości, która utrzymuje się na poziomie podobnym jak rok wcześniej i znacznie poniżej poziomu z lat 2012-2013 – komentuje Bartłomiej Sosna, ekspert rynku budowlanego w firmie badawczej Spectis.

– Możemy cieszyć się z obecnej sytuacji w polskiej gospodarce, bo pracy nam nie brakuje. Jednocześnie od kilkunastu lat sytuacja jest taka, że generalni wykonawcy notują lepsze wyniki finansowe, gdy panuje słabsza koniunktura, a w czasie boomu tracą – podkreśla Dariusz Blocher, prezes Budimeksu, największej grupy budowlanej w Polsce.

Źródło:wnp.pl – portal gospodarczy/portalsamorzodowy.pl

2007 - 2024

2007 - 2024