Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Marzą Ci sięwakacje? Nie możesz sobie na nie pozwolić, gdyż nad twoją głową wisi widmo spłaty kredytu hipotecznego? Podpowiadamy, jak zrobić sobie wakacje nie tylko od pracy, ale również od kredytu. Kiedy zaciągamy kredyt hipoteczny, nie jesteśmy w stanie przewidzieć przyszłości – trudniejszych finansowo okresów w naszym życiu,

w których raty kredytu stają się zbyt dużym obciążeniem dla naszego domowego budżetu. Banki, wychodząc naprzeciw potrzebom klientów, przygotowały rozwiązanie takiej sytuacji.

Jedź na wakacje

W wielu bankach pojawiła się możliwość czasowego zawieszenia spłaty rat kredytu hipotecznego, tzw. wakacje kredytowe. Karencja w spłacie kredytu to narzędzie bardzo powszechne, które jest zapisane w umowie kredytowej lub regulaminie i nie jest obciążone ewentualnymi dodatkowymi kosztami. Aby z niego skorzystać, wystarczy złożyć jedynie wniosek, w którym musimy również zawiadomić bank o odpowiednim terminie wpłaty. Każdy bank indywidualnie ustala, do kiedy najpóźniej musimy złożyć wniosek, aby móc skorzystać z tego przywileju.

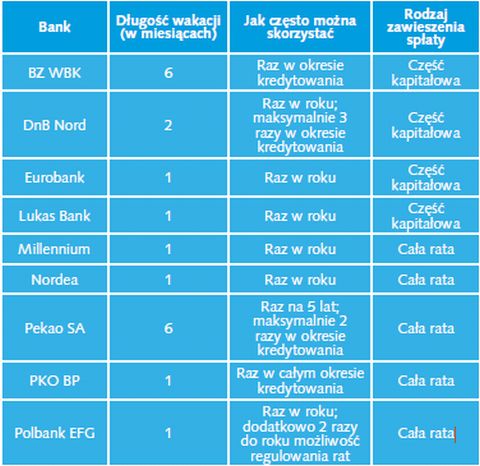

Długość wakacji kredytowych, jak i częstotliwość, zależy od banku. Najczęściej banki pozwalają na karencję w spłacie tylko jednej raty, chociaż są i takie, w których uzyskamy zgodę na pół roku, np. w Pekao SA. Dłuższa przerwa w spłacie pozwala szybciej wrócić do stabilności finansowej i rozwiązać więcej problemów. W niektórych bankach z wakacji kredytowych możemy skorzystać raz w roku, w innych natomiast tylko raz czy dwa w całym okresie kredytowania.

Są na naszym rynku i takie instytucje, które nie stosują wakacji kredytowych, m.in. Deutsche Bank, ING Bank Śląski czy BGŻ.

Czy to się opłaca?

Kiedy nasze wakacje kredytowe dobiegną końca, musimy pamiętać, że przyszedł czas na spłaty zaległości. Niestety karencja w spłacie to tylko zawieszenie tejże płatności, a nie całkowite jej uniknięcie. W wielu bankach kredytobiorca zwolniony jest ze spłaty części kapitałowej raty, jednak odsetki nadal musi spłacać. Tylko kilka banków dopuszcza możliwość całkowitego zawieszenia spłaty – zarówno kapitału,

jak i odsetek.

W przypadku skorzystania z wakacji kredytowych niezapłacona kwota jest doliczana do salda zadłużenia. Dlatego, aby nie podnosić wysokości raty, część banków oferuje po prostu wydłużenie okresu kredytowania o okres, w którym zrobiliśmy sobie wakacje. W niektórych natomiast niezapłacone raty zostaną podzielone i doliczone do kolejnych rat – w kolejnych miesiącach zapłacimy większe raty.

Wakacje kredytowe to sposób na ograniczenie miesięcznych płatności, który pomaga tylko na krótki czas. Dlatego jeśli chcemy na dłuższy czas obniżyć swoją ratę, warto zastanowić się nad wydłużeniem okresu kredytowania lub zmianą waluty kredytu, aby raty były niższe.

Poniższa tabela pokazuje maksymalny okres wakacji kredytowych, ich częstotliwość i rodzaj zawieszenia spłaty dla wybranych banków.

NASZA SYMULACJA

Mniejsze zmiany rat są zauważalne w przypadku kredytu w euro. Przy założeniu, że kurs waluty przez cały okres nie ulega zmianie dla kredytu zaciągniętego na 30 lat, przy oprocentowaniu 3,25% rata będzie wynosić około 1405 złotych. Niezapłacenie jednej raty kapitałowej po 3 latach (około 585 złotych) będzie oznaczało podwyższenie kolejnych rat do poziomu 1408 złotych.

W sytuacji niezapłacenia 6 kolejnych rat miesięczna płatność wzrośnie do poziomu 1422 złote. Większe zmiany są zauważalne, jeśli mamy możliwość zawieszenia spłaty całych rat. Nieopłacenie tylko jednej raty podwyższy płatność do poziomu 1413 złotych. Brak jakichkolwiek wpłat przez 6 kolejnych miesięcy będzie oznaczało podwyższenie raty o 40 złotych do poziomu 1445 złotych.

2007 - 2024

2007 - 2024