Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Na życzenie czytelników Bankier.pl podjął próbę przeglądu wyroków, które zapadają we „frankowych” sprawach. Informacje pozyskane od banków okazały się bardzo lakoniczne. Wykorzystano zatem inne źródła, aby zgromadzić próbkę orzeczeń dotyczących kredytów mieszkaniowych.

O sądowych sporach dotyczących kredytów opartych na franku szwajcarskim donosimy regularnie na łamach Bankier.pl. Śledzimy losy pozwów zbiorowych oraz indywidualnych potyczek trafiających na wokandy w całej Polsce. Ile wyroków zapadło już w związku z kredytami „frankowymi”? Postanowiliśmy sprawdzić. Jak się okazało, stworzenie pełnego obrazu jest w tym przypadku bardzo trudnym zadaniem.

W pierwszej części cyklu przestawiliśmy dane udostępnione nam przez banki. Żadna z instytucji nie wypełniła przygotowanej przez nas szczegółowej ankiety. Bankowcy ograniczyli się do skrótowych podsumowań, nierzadko koncentrując się tylko na wybranej kategorii spraw (np. dotyczących waloryzacji).

Obraz sądowych batalii

Poszukując informacji o sądowych rozstrzygnięciach sięgnęliśmy zatem po kilka innych źródeł. Pierwszym z nich jest baza orzeczeń sądów powszechnych prowadzona pod egidą Ministerstwa Sprawiedliwości. Umożliwia ona wyszukiwanie po hasłach tematycznych i daje dostęp do ponad 250 tys. dokumentów. Orzeczenia umieszczane w portalu są jednak zanonimizowane – nie pozwalają na zidentyfikowanie banku, który był stroną sporu. W niektórych przypadkach rozpoznanie instytucji jest możliwe dzięki niedokładnemu usunięciu danych (np. pozostawieniu nazwy produktu) lub specyficznej formule zawartej w kwestionowanej umowie.

Dane pozyskane w ten sposób połączyliśmy z informacjami gromadzonymi przez Stowarzyszenie Stop Bankowemu Bezprawiu, publikowanymi przez grupy kredytobiorców (w szczególności „PozwałemBank” oraz „Pomoc frankowiczom” aktywnym w serwisie Facebook) oraz kancelarie prawne informujące o wynikach prowadzonych spraw. Dodatkowo wykorzystaliśmy dokument Rzecznika Praw Obywatelskich, który zawiera informacje o sądowych sprawach związanych z kredytami walutowymi. O pomoc poprosiliśmy także czytelników, którzy mogli uzupełnić opublikowaną przez nas listę orzeczeń.

Wykluczyliśmy spory, w których nie pojawiały się wątki specyficzne dla tego problemu, a więc przykładowo dotyczące kwestionowania procedury odzyskiwania należności, podziału odpowiedzialności za dług itp. Nie braliśmy pod uwagę także wcześniejszych działań SOKiK. W ten sposób uzyskaliśmy próbkę 192 spraw dotyczących detalicznych kredytów mieszkaniowych opartych na franku szwajcarskim (nie uwzględnialiśmy zobowiązań denominowanych w innych walutach). Można potraktować ją jako przybliżony, chociaż niepełny, obraz indywidualnych sądowych sporów na linii banki-frankowicze, obejmujący przede wszystkim orzeczenia wydane w latach 2016-17 (163 przypadki).

Wiele spraw wciąż jest na wczesnym etapie

Sądowe spory są długotrwałe – dotyczy to zarówno indywidualnych pozwów, jak i nielicznych na razie zbiorowych. Spośród zebranych wyroków 114 zapadło w pierwszej instancji, a 78 w drugiej. Status większości orzeczeń sugeruje, że sądowa batalia nie została jeszcze zakończona – tylko 68 ma charakter prawomocny.

| Charakterystyki próbki zebranych orzeczeń sądowych w sprawach kredytów CHF | ||||||

|---|---|---|---|---|---|---|

| Orzeczenia z I instancji | Orzeczenia z II instancji | |||||

| Na korzyść kredytobiorcy | Na korzyść banku | Z częściowym uznaniem żądań obu stron | Na korzyść kredytobiorcy | Na korzyść banku | Z częściowym uznaniem żądań obu stron | |

| Liczba spraw, z tego: | 69 | 42 | 3 | 52 | 25 | 1 |

| Orzeczenia prawomocne | 3 | 4 | 0 | 45 | 16 | 0 |

| Orzeczenia nieprawomocne | 42 | 31 | 3 | 0 | 1 | 0 |

| Orzeczenia, który statusu nie można było ustalić | 24 | 7 | 0 | 7 (z tego 1 cofnięty do I instancji, 1 skarga do SN) | 8 | 1 |

| Źródło: Opracowanie Bankier.pl na podstawie 192 orzeczeń | ||||||

W całej próbie 192 orzeczeń 121 można zakwalifikować jako wygraną kredytobiorcy, 67 – jako zwycięstwo banku, a 4 jako rozstrzygnięcia częściowe. W 56 przypadkach nie udało się zidentyfikować banku, który był stroną z uwagi na zanonimizowanie uzasadnienia. W pozostałych sprawach identyfikacji dokonaliśmy przede wszystkim dzięki bazom wyroków prowadzonym przez grupy kredytobiorców oraz publikacjom kancelarii prawnych. W przeanalizowanej przez nas próbce najwięcej zidentyfikowanych spraw dotyczyło mBanku, a następny w kolejności był Bank Millennium.

Kredytobiorcy walczą na kilku frontach

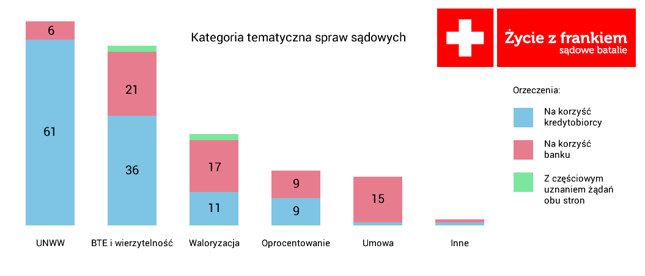

Sprawy dotyczące kredytów frankowych podzielić można na kilka kategorii tematycznych. Często w konkretnym przypadku poruszanych jest kilka zagadnień jednocześnie – np. kredytobiorca kwestionuje wystawiony tytuł egzekucyjny i jednocześnie powołuje się na abuzywność klauzuli waloryzacyjnej (określającej mechanizm przeliczania zobowiązania i rat na złote). Dokonując klasyfikacji, wyróżniliśmy „temat wiodący” i w części spraw najważniejszy wątek poboczny.

Zdecydowanie najbardziej liczną kategorię spraw w próbce stanowiły te dotyczące ubezpieczenia niskiego wkładu własnego oraz procesu odzyskiwania należności.

W przypadku ubezpieczenia niskiego wkładu własnego sądy zdecydowanie częściej przychylały się do argumentów kredytobiorców (61 na 67 spraw). W dominującej liczbie przypadków przywoływany był art. 3851 Kodeksu cywilnego określający cechy niedozwolonego postanowienia umownego. Zazwyczaj punktem wyjścia pozwów jest fakt, że zapis widniejący w umowie znalazł się w rejestrze klauzul abuzywnych. Sąd ocenia, czy w konkretnym przypadku rzeczywiście wyczerpane zostały przesłanki wymienione w kodeksie (postanowienie umowy nie zostało ustalone indywidualnie, nie dotyczy świadczenia głównego i rażąco narusza interesy konsumenta). W grupie tych spraw 39 przypadków to rozstrzygnięcia prawomocne.

Warto przypomnieć, że konstrukcja ubezpieczenia niskiego wkładu własnego w przypadku kredytów opartych na franku szwajcarskim ma szczególny efekt uboczny. Ze względu na wzrost wartości zadłużenia przeliczonego na złote, kredytobiorcy często przez wiele lat spłaty nie są w stanie obniżyć wskaźnika LTV do poziomu wyznaczonego w umowie. Prowadzi to do wielokrotnego pobierania składek i zwiększa obciążenia finansowe ponoszone przez kredytobiorcę.

Sprawy zgrupowane pod hasłem „BTE i wierzytelność” mają bardzo zróżnicowany charakter i dotyczą umów, w których kredytobiorca nie wywiązywał się ze swoich zobowiązań, a następnie kwestionował działania podjęte przez bank lub podmiot odzyskujący należność. W 32 sprawach spośród 59 poruszany był dodatkowy wątek – zwykle niedozwolonego postanowienia umownego określającego sposób waloryzacji. O wygranej kredytobiorców często decydowały jednak błędy techniczne – nieprecyzyjne określenie wysokości zadłużenia, niedopatrzenia proceduralne (np. błędne obliczenia, nierzadko związane z waloryzacją zobowiązania). Spośród zebranych przypadków zidentyfikowaliśmy tylko 9 prawomocnych rozstrzygnięć.

Kolejną grupę spraw stanowią spory koncentrujące się na kwestii waloryzacji/indeksacji świadczenia – zasad przeliczania zobowiązania z franka szwajcarskiego na złote. Kredytobiorcy kwestionują zwykle umieszczane w umowach zapisy, wskazując na ich abuzywny charakter, nieprecyzyjność i możliwość dowolnego kształtowania kursu. Spośród 30 zidentyfikowanych przez nas orzeczeń, w 17 stroną zwycięską był bank. W tej kategorii zdecydowana większość spraw zapewne będzie miała dalszy ciąg – 8 orzeczeń wydanych zostało w drugiej instancji.

Sposób ustalania oprocentowania to kolejny obszar sądowych sporów, związany przede wszystkim z mBankiem i kredytami tzw. „starego portfela”. Spośród 18 zidentyfikowanych przez nas orzeczeń, połowa rozstrzygała spór na korzyść kredytobiorców. Sądy w bardzo zróżnicowany sposób podchodziły do tej kwestii – od uznania umowy za nieważną (sygn. akt XVIII C 4360/15, Sąd Okręgowy w Łodzi) do wskazania, że interesy klientów nie zostały naruszone (wyrok w drugiej instancji zapadły w Łodzi, sygn. akt III Ca 1967/16).

Ostatnią z grup spraw są spory, w których kredytobiorcy podważają ważność umowy kredytowej. Podstawy prawne tych żądań są zróżnicowane – od wskazania, że zaszła nadzwyczajna zmiana stosunków poprzez kwestionowanie wyliczeń całkowitego kosztu kredytu aż do powoływania się na występowanie klauzul niedozwolonych. W większości przypadków poruszana jest także kwestia waloryzacji zobowiązania jako elementu niezgodnego z charakterem umowy kredytowej. Zwycięzcami w tych sporach do tej pory były z reguły banki.

Warto podkreślić, że jakiekolwiek podejście do klasyfikowania spraw tak zróżnicowanych jak te dotyczące kredytów „frankowych” zawsze obciążone jest poważnymi niedoskonałościami. Każdy przypadek ma swoje indywidualne cechy, a strony nierzadko sięgają po wiele „punktów zaczepienia”. Zaprezentowany przez nas podział koncentruje się nie na podstawie prawnej, ale merytorycznym centrum sporu.

Klauzule niedozwolone – na to skarżą się klienci

Przegląd orzeczeń wskazuje, że klienci często, w ponad połowie przypadków, przywołują art. 3851 Kodeksu cywilnego określający główne cechy niedozwolonych postanowień umownych. To zdecydowanie najważniejszy wspólny wątek analizowanych spraw. Nie oznacza to jednak, że rozstrzygnięcia sądowe, nawet w przypadku klientów dzielących ten sam kwestionowany zapis w umowie kredytowej, są takie same.

Przyczynom niejednolitości orzecznictwa przyjrzymy się wkrótce w kolejnej części cyklu tekstów poświęconych prawnym bataliom związanym z kredytami opartymi na szwajcarskiej walucie.

AKTUALIZACJA 26.7, godz. 17:20. Związek Banków Polskich poinformował nas, że nie prowadzi bazy indywidualnych wyroków sądowych.

Michał Kisiel, analityk Bankier.pl

2007 - 2024

2007 - 2024