Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Coraz więcej osób zaciąga kredyty mieszkaniowe. Rosnące wynagrodzenia Polaków sprawiają, że banki także chcą na ten cel pożyczać wyższe kwoty. Od pół roku kredyty wyraźnie wspierają ożywienie, z którym na rynku mieszkaniowym mamy do czynienia już od czterech lat.

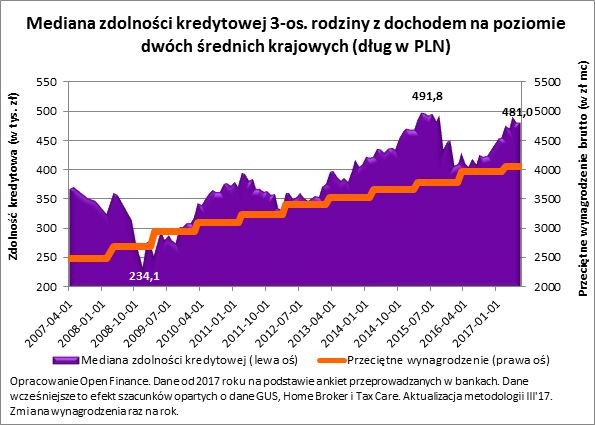

Trzyosobowa rodzina, w której rodzice pracują, powinna móc zadłużyć się na zakup mieszkania na kwotę bez mała 481 tys. zł – wynika z najświeższych danych zebranych przez Open Finance (mogą one jeszcze podlegać aktualizacji). Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby niższą kwotę. To dokładnie tyle samo co przed miesiącem, ale też o 73 tys. zł więcej niż przed rokiem.

Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń, czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Popyt w górę pomimo wyższego wkładu i rosnących marż

Wysoki poziom zdolności kredytowej wynika w dużym stopniu z rosnących wynagrodzeń Polaków. Same banki nie wprowadziły bowiem w ostatnim czasie szczególnych ułatwień dla klientów szukających pieniędzy na mieszkanie. Co więcej, ostatnie miesiące pokazują raczej, że instytucje finansowe są skłonne do podnoszenia przeciętnego poziomu marż kredytowych (z 2% w marcu br. do 2,12% w lipcu). Te ruchy można łączyć z ustawą, która niebawem unormuje rynek hipotecznych długów. Nakłada ona na banki nowe obowiązki, co oznacza koszty. Niestety przeważnie jest tak, że przynajmniej część dodatkowych kosztów przedsiębiorstwa chcą przerzucać na swoich klientów. Wszystko wskazuje na to, że nie inaczej jest i w tym przypadku.

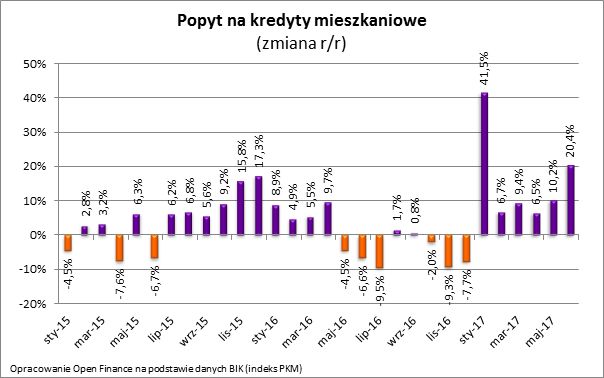

Ważnym problemem, przed którym stają potencjalni kredytobiorcy, jest też konieczność posiadania wkładu własnego. Standardowo gotówką trzeba pokryć 20% ceny mieszkania, choć spora część banków przyjmuje wnioski kredytowe od osób mających o połowę niższy wkład własny. Wszystko wskazuje na to, że to wymaganie nie jest dla Polaków przeszkodą nie do przejścia. Zarówno rosnące marże jak i konieczność posiadania w gotówce przynajmniej kilkudziesięciu tysięcy złotych nie zrażają tych, którzy od stycznia tłumnie ruszyli do banków po kredyty mieszkaniowe. Już od pół roku BIK informuje bowiem o rosnącym popycie na kredyty. Szczególnie mocno widać to było w styczniu br., kiedy uruchomiono środki na dopłaty w ramach programu Mieszkanie dla Młodych, ale pozytywna dynamika utrzymała się także w kolejnych miesiącach. Nie wykluczone, że będzie tak do końca roku, co wiązać trzeba nie tylko ze wzrostem popytu, ale też z efektem niskiej bazy – w drugim półroczu 2016 roku BIK raportował przeważnie spadku popytu na kredyty mieszkaniowe.

Niemniej ważny jest fakt, że Polacy skwapliwie korzystają z rosnącej zdolności kredytowej. Najnowsze dane BIK sugerują, że przeciętna kwota, o którą wnioskują nabywcy mieszkań, wzrosła o 10%. Można mieć jedynie nadzieję, że nie przełoży się to na wzrosty cen mieszkań, a jedynie zakupy lokali o wyższym standardzie.

Pół miliona to niemal standard

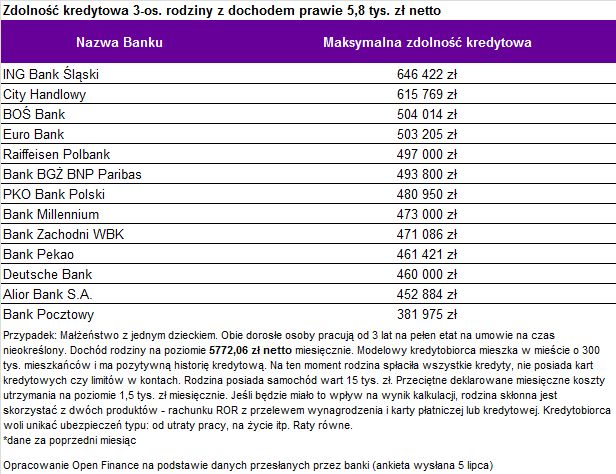

Tymczasem modelowa rodzina – o ile posiada zdolność kredytową i wymagany wkład własny – może na mieszkanie pożyczyć niemałe kwoty. Z deklaracji samych banków wynika, że najwięcej na mieszkanie pożyczą Euro Bank, BOŚ Bank, City Handlowy i ING Bank Śląski. Te instytucje byłyby na 30 lat skłonne pożyczyć ponad 500 tys. zł, a rekordzista prawie 650 tys. zł. Bez mała pół miliona zaoferowały takie instytucje jak Raiffeisen Polbank, BGŻ BNP Paribas, czy PKO Bank Polski.

Najbardziej zachowawczy przy okazji badania zdolności kredytowej jest Bank Pocztowy. Ten chciałby modelowej rodzinie pożyczyć i tak sporo, bo 382 tys. złotych. Wraz z wkładem własnym daje to kwotę wystarczającą na zakup 60-70 metrowego mieszkania w Warszawie.

Przy zaciąganiu kredytu warto pamiętać, że w przyszłości poziom stóp procentowych wzrośnie, a wraz z nim wyższe będą też raty. Pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych może oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. To oznacza, że jeśli Rada Polityki Pieniężnej zdecyduje się na pojedynczą podwyżkę stóp procentowych, to rata osoby zadłużonej na 3 dekady i 300 tysięcy złotych może wzrosnąć o około 50 złotych. Warto pamiętać, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% – np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć. Świadomość zależności pomiędzy wysokością raty i poziomem stóp procentowych to nieodzowny element, który może pomóc uniknąć nadmiernego zadłużania.

Bartosz Turek, analityk Open Finance

2007 - 2024

2007 - 2024