Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

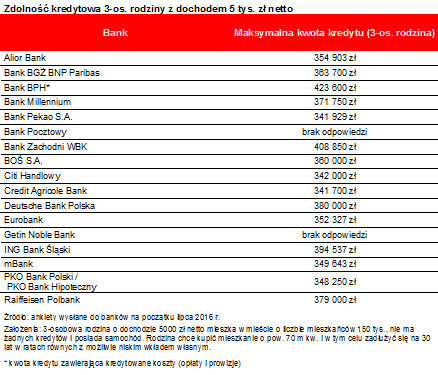

Banki chcą pożyczać coraz mniej na zakup własnego „M”. Spadek przeciętnej zdolności kredytowej przekracza już 100 tys. zł – wynika z danych zebranych przez Lion’s Bank. Winowajcami są m.in.: nowy podatek, składki na ratowanie klientów upadających SKOK-ów oraz widmo przewalutowania „kredytów frankowych”. Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć około 360 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Wynik ten jest o niemal 10 tys. zł niższy niż przed miesiącem. Gdyby tego było mało, to w ciągu roku zdolność kredytowa modelowej rodziny spadła o ponad 100 tys. zł.

Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach – o ile jest to niezbędne – kupują także dodatkowe ubezpieczenie.

Podatek to tylko wierzchołek góry lodowej

Tak drastycznemu spadkowi możliwości zadłużania się winnych jest sporo dodatkowych wymagań, jakie w ostatnim roku nałożone zostały na banki. Najgłośniejszym z nich był podatek bankowy, który jest bezpośrednią przyczyną wzrostu oprocentowania długu, a trzeba pamiętać, że im dług droższy, tym mniej bank skłonny jest pożyczyć. To jednak nie wszystkie problemy, z którymi przyszło się bankom mierzyć w ostatnim czasie. Podniesiono wobec nich wymagania kapitałowe oraz składki na BFG (w związku z upadłościami SK Banku i SKOK-ów). Do tego dochodzi widmo przewalutowania kredytów mieszkaniowych, co może się okazać potężnym ciosem dla finansów banków. Efekt? O kredyt jest dziś trudniej niż przed rokiem.

Kredyt jest tani, a boomu nie ma

Do tego dochodzą jeszcze kwestie związane z wkładem własnym. Ten, co do zasady, musi być dziś na poziomie 15 proc. Chcąc kupić mieszkanie warte 200 tys. zł, trzeba więc mieć 30 tys. zł w gotówce, aby w ogóle myśleć o złożeniu wniosku kredytowego w banku. Od przyszłego roku będzie to już o 5 pkt. proc. więcej, a więc aby iść do banku po kredyt na zakup wspomnianego wyżej lokalu, trzeba będzie mieć już 40 tys. zł gotówki.

Wszystkie te czynniki powodują, że nie mamy obecnie do czynienia z boomem kredytowym. Co więcej, przez pierwsze 5 miesięcy roku zadłużenie Polaków z tytuł kredytów mieszkaniowych wzrosło o 6,9 mld zł. To o 1,4 mld mniej niż w analogicznym okresie przed rokiem oraz o 0,3 mld zł mniej niż w pierwszych 5 miesiącach 2012 roku, kiedy stopy procentowe wciąż czekały na mającą dopiero nadejść serię obniżek stóp procentowych. Co ciekawe malejący popyt na kredyt obserwujemy w momencie, w którym wciąż co miesiąc wydawane są dziesiątki milionów złotych z programu „Mieszkanie dla młodych”.

Najbardziej liberalni dadzą dziś 400 tysięcy

Co należy podkreślić, w czerwcu modelowa rodzina nie miała co liczyć na pożyczenie na mieszkanie pół miliona złotych. Taka sztuka przy zarobkach 5 tys. zł miesięcznie możliwa była w 2015 roku nawet w 4-5 instytucjach. Dziś takiej kwoty nie pożyczy już żaden z przebadanych banków. Najwięcej modelowej rodzinie pożyczyć chciałyby BPH i BZ WBK. Tylko te dwie instytucje deklarują, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na ponad 400 tys. zł długu.

2007 - 2024

2007 - 2024