Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe. Home Broker podpowiada sposoby na obniżenie raty kredytowej zwracając uwagę na to, kiedy warto z danego rozwiązania skorzystać.

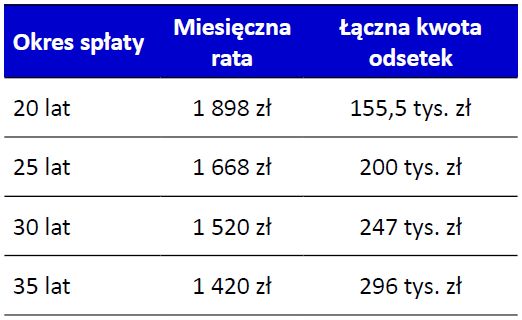

1) Wydłużenie okresu spłaty

Im spłata kredytu będzie rozłożona na więcej rat, tym pojedyncza kwota spłaty będzie niższa – to oczywiste. Trzeba przy tym jednak pamiętać, że każde wydłużenie spłaty oznacza większą kwotę, którą łącznie oddamy bankowi. Przy kredycie na 300 tys. zł w obecnych warunkach rata kredytu rozłożonego na 20 lat wynosi 1898 złotych, a łączna kwota odsetek spłaconych bankowi – 155,5 tys. zł. Wydłużenie okresu kredytowania do 25 lat to rata niższa o 230,5 zł, ale jednocześnie koszty kredytu wyższe o 44,5 tys. zł. Zmiana na 30 lat to kolejne 47 tys. zł odsetek, ale jedynie 147,5 zł miesięcznych oszczędności. Warto poszukać kompromisu pomiędzy obniżaniem miesięcznej raty, a wydłużaniem okresu kredytowania, bo im bardziej to robimy, tym obniżka raty będzie mniejsza.

Zmiana wysokości raty i kwoty odsetek kredytu hipotecznego w zależności od czasu spłaty

Ĺšródło: obliczenia Home Broker; kredyt na 300 tys. zł, marża 1,8 pkt proc.

2) Spłata kredytu bezpośrednio w walucie

Osoby spłacające kredyt walutowy ponoszą koszt tzw. spreadu. Chodzi o zakup waluty od banku, który udzielił kredytu, a kursy walutowe w bankach nie zawsze są atrakcyjne. Warto jednak wiedzieć, że klient ma możliwość samodzielnego nabycia waluty (np. w kantorze internetowym) i nie musi być skazanym na stawki oferowane przez bank. W zależności od kursów miesięczna oszczędność z tytułu zmiany sposoby spłaty kredytu na kwotę 300 tys. zł wynieść może od kilkunastu do 80-100 złotych. Minusem tego rozwiązania jest jednak fakt, że to na kredytobiorcy spoczywa obowiązek, by co miesiąc kupić walutę i wpłacić ją do banku. Stąd częściej korzystają z niego osoby spłacające kredyt na duże kwoty, bo oszczędności są wówczas większe, a nakład pracy taki sam.

3) Obniżka marży kredytowej

Bardzo efektywnym sposobem na obniżkę raty kredytowej jest zmiana marży kredytowej na niższą. Marża to składnik oprocentowania, który jest zapisany w umowie kredytowej i bez podpisania aneksu do umowy nie może się zmienić. Nie każdy jednak może z tego rozwiązania skorzystać. Szansę na wynegocjowanie zmiany marży mają osoby, które mają kredyt z marżą znacząco wyższą niż obecnie dostępne na rynku. Na przykład w 2009 r. średnia marża kredytowa wynosiła ok 3 pkt proc., dziś jest to 1,8 pkt proc. Im różnica pomiędzy marżą w umowie a obecnie dostępną będzie większa, tym korzyść z tej zmiany bardziej przełoży się na niższą ratę kredytu. Na przykład zmiana marży 3,5 p.p. na 1,8 p.p. oznacza spadek raty 30-letniego kredytu z 1837 do 1520 złotych, czyli o ponad 17 proc. Miesięczna oszczędność przekraczająca 300 zł do końca okresu spłaty może zostać osiągnięta kosztem kilkuset złotych pobieranych przez bank za aneks do umowy kredytowej.

Zmiana wysokości raty kredytu hipotecznego zależności od poziomu marży

Ĺšródło: obliczenia Home Broker; kredyt na 300 tys. zł na 30 lat, WIBOR 3M = 2,7 proc.

4) Refinansowanie kredytu

W sytuacji, w której kredytujący bank nie jest skłonny do obniżki marży, warto rozejrzeć się za innym. Zaciągnięcie kredytu na spłatę innego zadłużenia nazywa się kredytem refinansowym i niektóre banki są otwarte na tego rodzaju klientów, bo chcą pozyskać klienta od konkurencji. Korzyść w miesięcznej racie zależna będzie od różnicy pomiędzy marżą w dotychczasowym banku, a nową ofertą. Im rozstrzał większy, tym i obniżka bardziej znacząca. Należy jednak pamiętać, że możliwe są dodatkowe koszty, a to w związku z możliwymi prowizjami. Pierwsza to opłata za wcześniejszą spłatę kredytu, która występuje w niektórych cennikach. Najczęściej wynosi 1 proc., ale tylko jeśli spłata występuje w ciągu pierwszych pięciu lat. Należy liczyć się wówczas z możliwością uszczuplenia portfela nawet o kilka tysięcy złotych. Druga opłata to prowizja pobierana przez bank refinansujący kredyt. Wprawdzie często w ramach promocji wynosi ona 0 proc., ale w kalkulacji należy o niej pamiętać.

5) Wakacje kredytowe

W przypadku czasowych problemów ze spłatą kredytu (związanych np. z chorobą czy utratą pracy) można skorzystać z tzw. wakacji kredytowych. Rozwiązanie to polega na czasowym zawieszeniu części lub całości raty kredytowej, co pozwala kredytobiorcy przetrwać trudny czas. Różne formy wakacji kredytowych występują właściwie w każdym banku i są bezpłatne. Należy jednak pamiętać, że (przeciwnie do czterech poprzednich pomysłów) wakacje kredytowe to doraźna pomoc, a nie stała obniżka miesięcznej raty i po ich zakończeniu rata wzrośnie do pierwotnego poziomu.

2007 - 2024

2007 - 2024