Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

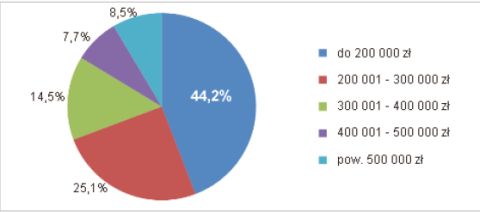

Blisko 45 proc. osób poszukujących w lutym br. ofert sprzedaży mieszkań na rynku wtórnym było zainteresowanych lokalami w cenie do 200 tys. zł – wynika z analizy serwisu Oferty.net.

Co czwarty potencjalny nabywca interesował się ofertami w cenie od 200 do 300 tys. zł, a co siódmy w cenie od 300 do 400 tys. zł. Mieszkania w cenie powyżej 400 tys. były przedmiotem zainteresowania 16,2 proc. poszukujących, z których ponad połowa (8,5 proc. całej grupy popytowej) wysłała zapytania o oferty warte ponad pół miliona złotych.

Po roku nawet o 400 zł taniej

Ceny ofertowe mieszkań na rynku wtórnym w lutym nie uległy istotnym zmianom w porównaniu ze styczniem. Na 18 analizowanych przez Oferty.net miast tylko w 5 wzrosty lub spadki przekroczyły pułap 1 procenta. W porównaniu rok do roku w trzech miastach cena m kw. spadła o ponad 400 zł.

Największy miesięczny spadek cen nastąpił w Krakowie. Średnia stawka w lutym była tam aż o 3,1 proc. niższa niż w styczniu, co dało kupującym oszczędność na poziomie 231 zł na każdym metrze kwadratowym.

Mniejszy, wynoszący 1,4 proc. spadek cen zanotowany został w Warszawie i Łodzi. Metr kwadratowy mieszkania w tych miastach staniał odpowiednio o 124 zł i 58 zł.

Dużo wyraźniejsze są wyrażone kwotowo spadki cen mieszkań, do których doszło w ciągu ostatnich 12 miesięcy. Aż o 491 zł staniał m kw. mieszkania w Warszawie, o 466 zł w Krakowie, a o 428 zł we Wrocławiu. Oznacza to, że cena ofertowa dużego, np. 80-metrowego mieszkania w tych miastach, bez uwzględniania indywidualnie wynegocjowanego upustu, jest obecnie o ok. 35.000 zł niższa niż przed rokiem.

Kredyty nowe: zmierzch kredytów walutowych i RnS

Osoby chcące kupić mieszkanie na kredyt mają coraz mniejszy wybór. Z rynku praktycznie zniknęły kredyty w obcych walutach, a kredyty w ramach programu Rodzina na Swoim są coraz trudniej dostępne, zaś ich sprzedaż notuje kilkudziesięcioprocentowy spadek.

Kredytów we franku praktycznie już się w Polsce nie udziela, pożyczki w euro są dostępne w coraz mniejszej liczbie banków. Ostatnio Bank Ochrony Środowiska ogłosił, że w euro pożycza tylko tym osobom, które w tej walucie zarabiają. Duża część instytucji przeprowadza ostrą selekcję klientów już na wstępie – o kredyt można ubiegać się tylko zarabiając miesięcznie kwotę wyrażaną pięcioma cyframi.

W Rodzinie na Swoim trwa kontynuacja tendencji spadkowej. Luty był najsłabszym miesiącem jeśli chodzi o sprzedaż od co najmniej dwóch lat – udzielono 2478 preferencyjnych kredytów na kwotę 420 mln zł. W stosunku do lutego 2011 r. spadek wyniósł 26,4 proc. liczbowo i 36,9 proc. wartościowo. Porównując ze styczniem tego roku spadek wynosi odpowiednio 13,5 i 15,2 proc.

Kredyty spłacane: pod znakiem spadających kursów

Europejski Bank Centralny w listopadzie i grudniu ubiegłego roku dwukrotnie obniżył stopy procentowe (po 25 pkt bazowych za każdym razem) i choć kolejne trzy posiedzenia Rady ECB zakończyły się bez zmiany stóp, raty kredytów w euro wciąż się kurczą. 3-mies. EURIBOR (najpopularniejsza stawka przy ustalaniu oprocentowania kredytów hipotecznych) systematycznie obniża się od końca października, na dodatek rosnący apetyt na ryzyko i poprawa nastrojów globalnych inwestorów sprawiły, że od połowy grudnia ubiegłego roku złoty umocnił się do euro o ponad 10 procent. Aktualny poziom EURIBOR-u (0,90 proc.) jest najniższy od jesieni 2010 r., z kolei złoty jest w stosunku do euro najmocniejszy od sierpnia ubiegłego roku. Złożenie tych dwóch czynników to wymarzone okoliczności dla osób spłacających kredyty hipoteczne rozliczane w euro. Pierwsza rata kredytu na 300 tys. zł zaciągniętego w październiku ubiegłego roku wynosiła 1570 zł. W listopadzie, grudniu i styczniu była podobna, ale już w lutym spadła do ok. 1420 zł, a w marcu do 1380 zł, czyli o 12 procent.

Spadek raty kredytu frankowego jest wprawdzie mniejszy, ale i tak klienci nie mają powodów do narzekań. Kurs tej waluty obniżył się do poziomu z lipca ubiegłego roku, dzięki czemu osoba, która w maju 2007 r. pożyczyła na mieszkanie 300 tys. zł we franku i ma marżę kredytową równą 1 pkt proc., zapłaci aktualnie ratę w wysokości około 1600 zł, podczas gdy jeszcze w grudniu było to 1730 zł, a w sierpniu ubiegłego roku prawie 1750 zł. Według prognoz analityków obecny stan powinien utrzymać się przez najbliższych kilka miesięcy, choć zagrożeniem mogą być postępujące problemy krajów strefy euro.

Brak zmian stóp procentowych (ostatnia miała miejsce w czerwcu 2011 r.) i stabilna sytuacja w polskiej gospodarce sprawiają, że odpowiedzialny za oprocentowanie kredytów hipotecznych w złotych WIBOR od kilku miesięcy zmienia się w niewielkim zakresie. Dzięki temu klienci płacą przewidywalne raty kredytów. Dla 30-letniego kredytu na kwotę 300 tys. zł średnia rata wynosi w tej chwili niecałe 1900 złotych.

Ĺšródło: Raport z rynku nieruchomości Oferty.net i Open Finance

2007 - 2024

2007 - 2024