Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Przyjęta przez Senat ustawa o restrukturyzacji kredytów walutowych trafiła na boczny tor. Pojawiają się jednak doniesienia, że Prawo i Sprawiedliwość przygotowuje własną koncepcję rozwiązania problemu frankowych zobowiązań. Bankier.pl sprawdza, jak na ratę frankowca mogłoby wpłynąć przewalutowanie kredytu po kursie z dnia podpisania umowy. Przewalutowanie zobowiązań walutowych po kursie z dnia ich zaciągnięcia to pomysł wielokrotnie przewijający się w dyskusjach na temat problemu kredytów frankowych. Teraz idea powraca w pomyśle Prawa i Sprawiedliwości.

Zasady przewalutowania według najnowszej propozycji byłyby znacznie korzystniejsze dla kredytobiorców niż w przypadku proponowanych przez Platformę Obywatelską rozwiązań. Po pierwsze, z restrukturyzacji kredytu mogliby skorzystać wszyscy, bez wykluczania osób posiadających większe nieruchomości lub spłacających niewielki w stosunku do wartości zabezpieczenia dług. Po drugie, całość różnicy pomiędzy dzisiejszym długiem wyrażonym w złotych a długiem obliczonym dla „modelowego” kredytu złotowego byłaby umorzona. Do zobowiązania doliczona zostanie tylko różnica pomiędzy sumami spłaconych rat.

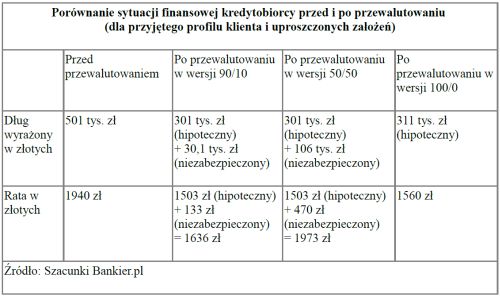

Przewalutowanie zobowiązań walutowych po kursie z dnia udzielenia kredytu to najbardziej radykalna propozycja, padająca do tej pory z reguły ze strony przedstawicieli kredytobiorców. W rozpatrywanych w parlamencie scenariuszach zakładano podział „nadwyżki” długu wynikającej ze wzrostu kursu franka. Najpierw podział miał odbywać się w proporcji „50/50″, a później – w wyniku poprawki przegłosowanej w Sejmie – ”90/10″. Teraz na stole pojawiła się kolejna idea – banki miałyby umorzyć całość różnicy pomiędzy długiem walutowym w złotych a „modelowym” kredytem złotowym. Szczegóły propozycji PiS poznamy zapewne dopiero po wyborach parlamentarnych, ale możemy – bazując częściowo na domysłach – oszacować jej skutki dla portfela przykładowego kredytobiorcy.

Bank umorzy całą różnicę

Załóżmy, że zaciągnęliśmy w lutym 2008 r. kredyt hipoteczny na kwotę 350 tys. zł na 30 lat z oprocentowaniem równym LIBOR 3M CHF plus jednoprocentowa marża. Przyjmijmy również dla uproszczenia, że bank stosuje 5-procentowy spread, a oprocentowanie i kurs franka aktualizowane są co miesiąc. We wrześniu tego roku kredytobiorca ma do spłaty jeszcze 128 tys. franków, co daje dług ponad 498 tys. zł według aktualnego kursu. Ostatnia rata w złotych wyniosła ok. 1940 zł.

Podobnie jak w ustawie przegłosowanej przez Senat, punktem odniesienia byłby kredyt złotowy, zapewne o parametrach takich samych, jak kredyt walutowy (marża, czas spłaty, WIBOR 3M zamiast LIBOR 3M). „Modelowy” kredyt w złotych dla powyższego przypadku prezentowałby się następująco:

* Aktualne zadłużenie (wrzesień 2015 r.) – 301 tys. zł,

* Ostatnia rata ok. 1500 zł,

* Suma spłaconych do tej pory rat kapitałowo-odsetkowych – ok. 175 tys. zł.

Po przewalutowaniu kredytobiorca miałby do spłaty dług wynoszący tyle, ile aktualne zobowiązanie w kredycie „modelowym”, a więc 301 tys. zł. Do tego należy dodać różnicę pomiędzy sumą rat w kredycie walutowym a sumą rat w kredycie „modelowym”. W naszym przykładzie przyjmiemy, zawyżając szacunki, że kredytobiorca kupował walutę w banku (a więc nie skorzystał z dobrodziejstw tzw. ustawy antyspreadowej) – suma rat to niemal 165 tys. zł. Do kapitału pozostającego do spłaty trzeba będzie zatem dodać 10 tys. zł.

Był jeden kredyt, będzie jeden kredyt

W odróżnieniu od propozycji PO, w planie przewalutowania „na ostro” nie pojawia się podział zobowiązania na dwa kredyty. Różnica pomiędzy obecnym długiem w złotych (498 tys. zł) a docelowym zobowiązaniem obliczonym na podstawie kredytu „modelowego” plus różnica rat (311 tys. zł) zostałaby umorzona przez bank. Kredytobiorca miałby od tego momentu do spłaty tylko kredyt w złotych, zapewne oprocentowany w oparciu o formułę „WIBOR + dotychczasowa marża”. W naszym przykładzie, dla dzisiejszej wartości wskaźnika, rata wynosiłaby ok. 1560 zł.

Najnowszą propozycję można określić, odnosząc się do dyskutowanych wcześniej w parlamencie opcji, hasłem „100/0” – 100 proc. różnicy w stosunku do kredytu złotowego pokryją banki, 0 proc. kredytobiorcy. Na łamach Bankier.pl prezentowaliśmy już symulacje wpływu na portfel przykładowego frankowca innych wariantów. Warto je przypomnieć, uzupełniając o zarys idei PiS.

Z punktu widzenia kredytobiorcy sytuacja jest jasna – najnowsza propozycja jest zdecydowanie najbardziej korzystna. Tak radykalne rozwiązanie będzie jednak trudne do przełknięcia dla sektora bankowego. Z szacunków KNF stworzonych na potrzeby oceny wariantu „90/10” wynikało, że banki musiałyby przygotować 22 mld zł.

2007 - 2024

2007 - 2024