Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

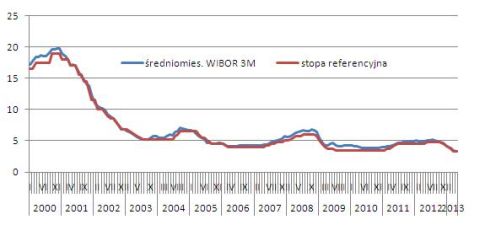

RPP pozostawiła w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie, a WIBOR 3M od kilku tygodni zachowuje się w miarę stabilnie. Wszystko wskazuje na to, że doczekaliśmy końca obniżek oprocentowania kredytów hipotecznych. Rada Polityki Pieniężnej wstrzymała się na ostatnim posiedzeniu z kolejnym ruchem obniżającym stopy procentowe. Po pięciu z kolei obniżkach (łącznie o 150 punktów bazowych), na kwietniowym posiedzeniu RPP pozostawiono stopy na niezmienionym poziomie. Główna stopa procentowa (stopa referencyjna) nadal wynosić będzie 3,25 proc.

Trzymiesięczna stawka WIBOR, która jest najpopularniejszym wskaźnikiem służącym do wyznaczania oprocentowania kredytów hipotecznych w złotych, od kilku tygodni znajduje się w przedziale 3,36-3,39 proc., co oznacza poziomy najniższe w historii. Od ubiegłorocznego szczytu (5,14 proc. 11 lipca 2012 r.) oznacza to spadek o 178 p.b. Dla osób spłacających kredyty hipoteczne w złotych każda obniżka WIBOR-u to dobra wiadomość, bo prowadzi do oszczędności.

Teoretyczna rata kredytu hipotecznego w złotych zaciągniętego na kwotę 300 tys. zł na 30 lat z marżą 1,5 p.p. spadła od ubiegłorocznych wakacji ze 1924 do 1585 zł, o prawie 340 zł (17,6 proc.). Im kwota kredytu wyższa, tym i oszczędności rosną. Na każde 100 tys. zł kredytu obniżka raty wynosi 113 zł.

Warto jednak pamiętać, że to teoretyczne wyliczenia, bo w każdym banku skala obniżek i czas ich wejścia w życie są inne. Banki różnie bowiem wyliczają oprocentowanie, a WIBOR jest jedynie wspólną bazą tych wyliczeń. Niektóre instytucje przeprowadzają aktualizację oprocentowania co miesiąc, inne co kwartał.

Spadek oprocentowania poprawia sytuację nie tylko osób spłacających już kredyty, ale i tych potencjalnie nimi zainteresowanych. Z jednej strony niższa rata zwiększa dostępność kredytów, a z drugiej rośnie dzięki temu zdolność kredytowa. To pocieszenie dla osób chcących zaciągnąć kredyt, bo sytuacja na rynku nie jest dla nich sprzyjająca – banki częściej podnoszą marże niż je obniżają i żądają wkładu własnego (do 20 proc.). Na szczęście dla kredytobiorców WIBOR spada szybciej niż rosną marże i oprocentowanie kredytów też się obniża.

Porównanie średniomiesięcznej stawki WIBOR 3M i stopy referencyjnej w latach 2000-2013

Ĺšródło: Open Finance na podst. danych Money.pl i NBP.

Z notowań kontraktów terminowych FRA wynika, iż rynek oczekuje jeszcze jednej obniżki stóp i spadku stawek WIBOR. Według obecnych stawek kontraktów FRA, na przełomie wiosny i lata WIBOR 3M ma spaść w okolice 3,00-3,10 proc., ale warto zaznaczyć, że to tylko oczekiwania rynku, które zmieniają się wraz ze zmianą bieżącej sytuacji.

2007 - 2024

2007 - 2024