Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Kupując w 2014 roku mieszkanie warte 300 tys. zł trzeba będzie dysponować kwotą rzędu 20-30 tys. zł w gotówce. Wymaganie to co roku będzie rosło, aż w 2017 roku osiągnie poziom ok. 60-80 tys. zł – wynika z zapisów nowej Rekomendacji S. Jedną z najważniejszych zmian, jakie na rynek kredytowy w przyszłym roku wprowadzi, przyjęta wczoraj przez KNF nowelizacja rekomendacji S, jest wymóg posiadania wkładu własnego. Już za kilka miesięcy może to w znaczący sposób ograniczyć dostępność kredytów.

Stopniowanie wkładu własnego

Umiarkowanym pocieszeniem może być fakt, że Komisja Nadzoru Finansowego złagodziła nieco pierwotne założenia i zdecydowała się na stopniowe wprowadzanie wymagań odnośnie wkładu własnego, rozkładając je na cztery lata. Przypomnijmy, że pierwotnie nowelizacja zakładała wprowadzenie wymagania 10-proc. wkładu własnego w przyszłym roku i dwukrotnie wyższego w rok później.

Przyjęta wersja nowelizacji zakłada z kolei, że w 2014 roku trzeba będzie posiadać minimum 5 proc. wkładu własnego. Rok później będzie to 10 proc. Później wymóg będzie rósł o 5 pkt. proc. co roku, aż osiągnie poziom 20 proc. w 2017 roku. Co ważne, gdy banki zaczną wymagać 15 czy 20-proc. wkładu, a nabywca będzie dysponował kwotą odpowiadającą 10 proc. ceny mieszkania, brakujący wkład własny będzie mógł zastąpić ubezpieczeniem.

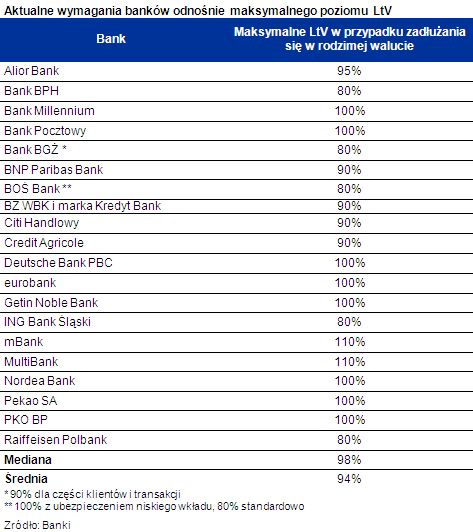

Dane zebrane przez Home Broker pokazują, że dziś 10 z 20 banków pozwala na zadłużanie się na 100 proc. i więcej wartości nieruchomości. Zmiany proponowane przez nadzór spowodują więc, że w 2014 roku znacznie trudniej będzie zdobyć finansowanie na zakup mieszkania.

Wymagania odnośnie kwoty posiadanej gotówki będą bardziej odczuwalne przez nabywców mieszkań na rynku pierwotnego niż na wtórnym. Wynika to stąd, że w tym pierwszym przypadku koszty związane z transakcją są dziś zdecydowanie niższe (brak taksy notarialnej i prowizji pośrednika), co oznacza, że finansując się w 100 proc. kredytem potrzeba niewielkiej ilości gotówki na dodatkowe opłaty. Można szacować, że przy zakupie mieszkania wartego 300 tys. zł na rynku pierwotnym wystarczy kwota ok. 4 tys. zł, podczas gdy na rynku wtórnym jest to już ok. 18 tys. zł. Rekomendacja KNF podniesie te wymagania o kolejne 15 tys. zł w przyszłym roku, a w 2017 roku nawet o 60 tys. zł.

Sytuacja taka rodzi obawę, że część potencjalnych kredytobiorców, nie dysponując wkładem własnym, skorzysta ze znacznie droższych niż produkty hipoteczne pożyczek gotówkowych. Trudno dziś ocenić prawdopodobieństwo takiego scenariusza, ale bez wątpienia byłby to efekt przeciwny do zamierzonego przez komisję.

Trzeba jednak pamiętać, że wymaganie wkładu własnego jest w przypadku krajów zachodnich naturalne. Na przykład w lutym dziennik The Guardian podał, że w Wielkiej Brytanii największa konkurencja pomiędzy bankami rozgrywa się o względy klientów mających przynajmniej 40-proc. wkład własny, a dla porównania osoby mające jedynie 5 proc. wkładu mają bardzo utrudniony dostęp do finansowania. Przykład Wielkiej Brytanii pokazuje, że sytuacja ta nie zawsze musi wynikać z regulacji nadzorczych czy prawnych (na wyspach dopuszczalny jest poziom LtV przekraczający 100 proc.), ale polityki samych banków komercyjnych. Raport Międzynarodowego Funduszu Walutowego (z 2011 roku) pokazuje natomiast, że nie można zadłużyć się na 100 proc. wartości nieruchomości w takich krajach jak: Szwecja, Portugalia, Japonia, Włochy, Niemcy, Dania, Kanada czy Austria. Wszystko wskazuje na to , że do tego grona w przyszłym roku dołączy Polska.

Euro tylko dla zarabiających we wspólnej walucie

Zapisy rekomendacji mówią też o kolejnym ograniczeniu dostępu do kredytów walutowych. Od przyszłego roku mają być one dostępne tylko dla osób osiągających dochody w tychże walutach. Zmiana ta raczej nie spowoduje wyraźnej zmiany na rynku kredytowym. Jak bowiem wynika z raportu AMRON-SARFiN za I kw. br. kredyty walutowe miały jedynie 1,17-proc. udział w rynku kredytowym (m.in. ze względu na inne ograniczenia wprowadzone przez nadzór).

Mniejsze wymogi co do wynagrodzenia

Zmianą, która może zarówno pozytywnie, jak i negatywnie wpłynąć na zdolność kredytową potencjalnych kredytobiorców, jest ta dotycząca wskaźnika DtI. Mówi on jaką część wynagrodzenia może pochłonąć miesięczna rata kredytu. Obecnie, dla osób zarabiających maksymalnie średnią krajową, jest to 50 proc. wynagrodzenia, a dla tych lepiej zarabiających 65 proc. wynagrodzenia. Co prawda rekomendacja S przewiduje ograniczenie tych wskaźników do odpowiednio 40 i 50 proc. wynagrodzenia, ale inaczej niż dziś ich przekroczenie nie jest zabronione. Udzielając kredytu osobom, które te ostrożnościowe progi przekroczyłyby, banki powinny dokładniej sprawdzać ryzyko związane z udzieleniem pożyczki.

… i dłuższy okres do badania zdolności kredytowej

Podobnie sytuacja wygląda w przypadku okresu kredytowania. Z jednej strony ograniczony ma być maksymalny okres ,na jaki można się zadłużać (do 35 lat), a z drugiej wydłużono okres, który można przyjąć do badania zdolności kredytowej konsumenta. Dziś jest to 25 lat, a w 2014 roku okres ten wydłuży się o 5 lat. Zmiana ta powinna mieć pozytywny wpływ na zdolność kredytową potencjalnych nabywców.

Większość zapisów nowelizacji ma wejść w życie z początkiem przyszłego roku. Część zaleceń banki będą musiały brać pod uwagę dopiero od drugiej połowy 2014 roku.

2007 - 2024

2007 - 2024