Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Banki dość liberalnie podchodzą co szacowania zdolności kredytowej. Statystyczna familia na zakup mieszkania może dostać około 500 tys. zł. Większym wyzwaniem niż posiadanie zdolności kredytowej jest więc teraz zebranie koniecznego wkładu własnego – konstatuje Open Finance.

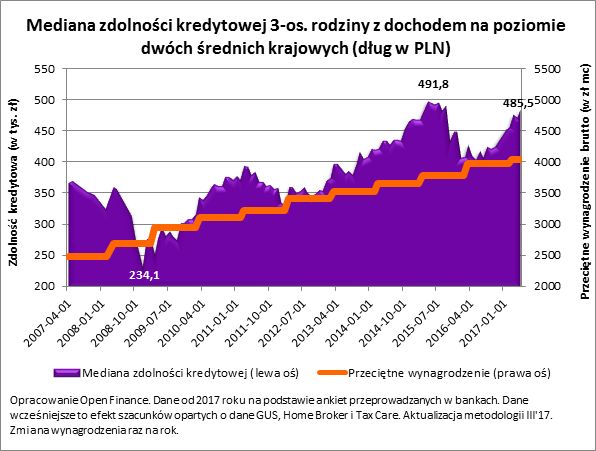

Trzyosobowa rodzina, w której oboje rodziców pracują powinna móc zadłużyć się na zakup mieszkania na kwotę 485 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby niższą kwotę. To o ponad 14 tys. zł więcej niż przed miesiącem i aż o prawie 81 tys. zł więcej niż przed rokiem.

Jeśli jest wkład, będzie i pół miliona

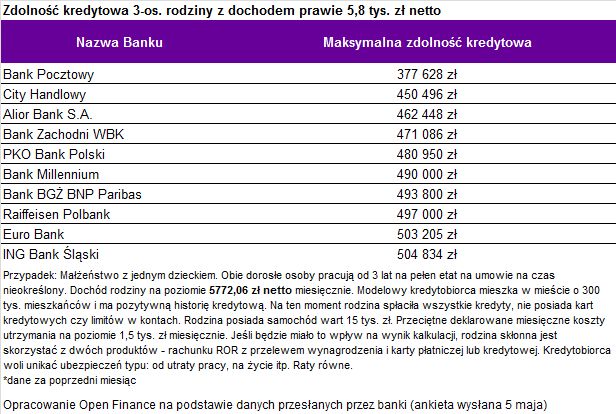

Najwięcej na mieszkanie pożyczą Euro Bank i ING Bank Śląski. Te instytucje byłyby na 30 lat skłonne pożyczyć ponad 500 tys. zł. Niewiele mniej zaoferowały takie instytucje jak Raiffeisen Polbank, BGŻ BNP Paribas, czy Millennium. Co ciekawe na drugim biegunie uplasował się Bank Pocztowy ze swoją promocyjną ofertą z obniżoną marżą. Instytucja ta najbardziej zachowawczo podchodziła do możliwości finansowych klientów oferując im zadłużenie się na niecałe 380 tys. zł.

Problem niestety w tym, że aby myśleć o kredycie na 400, czy 500 tys. zł trzeba już mieć często na koncie około 100-150 tys. zł. Na tę niebagatelną kwotę składają się gotówka, którą pokryte zostaną koszty transakcyjne oraz wkład własny wymagany przy zakupie mieszkania z pomocą kredytu hipotecznego.

Nie tylko liberalizacja

Nie ulega jednak wątpliwości, że tym, którzy mają stabilny dochód i wkład własny, banki chętnie pożyczą na zakup mieszkań. Trzeba jednak zaznaczyć, że spora część obserwowanego przyrostu zdolności kredytowej wynika po prostu z przyjętej metodologii (w ujęciu r/r). Co roku aktualizujemy dochód, którym dysponuje rodzina stosownie do zmian przeciętnego wynagrodzenia publikowanego przez GUS. I tak na początku marca poznaliśmy nowe dane urzędowe podsumowujące 2016 rok. Sugerują one, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł, co oznacza wzrost o 3,5 proc. (r/r). Do obliczeń przyjęto też inne optymistyczne założenia. Modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Do tego przyjęliśmy, że rodzina skłonna jest skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń, czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Bartosz Turek, analityk Open Finance

2007 - 2024

2007 - 2024