Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

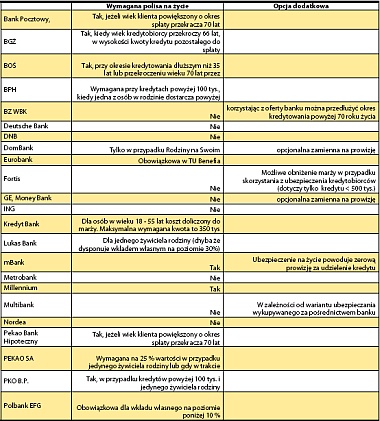

Ubiegający się o kredyt hipoteczny swoją uwagę najczęściej zwracają na to, jaką przyjdzie im zapłacić prowizję oraz jaka będzie wysokość ich raty wynikająca z marży. Tymczasem, zarówno wysokość raty jak i wysokość kosztów początkowych uzyskania kredytu mogą być obniżone gdy zdecydujemy się na skorzystanie z dodatkowych ubezpieczeń. Tak jest bardzo w przypadku ubezpieczenia na życie. Konieczność tego ubezpieczenia nie jest już powszechna i jego bezwzględne posiadanie występuje zaledwie w paru bankach. W innych jest to opcja lub zupełnie dowolna kwestia kredytobiorcy, który posiadając takie ubezpieczenie w przypadku swojej śmierci nie obciąża długiem spadkobierców czyli np. dzieci. Koszt takiego ubezpieczenia dla kredytu w wysokości 300 tys. zł to w przybliżeniu około 80 – 100 zł

miesięcznie albo też jest on pobierany w formie jednorazowej opłaty na rok, dwa lub więcej lat.

Ubezpieczenie to spośród wszystkich ubezpieczeń na życie na rynku jest jednym z najtańszych i nie wymaga żadnych dodatkowych badań czy specjalnego ubiegania się o nie. Jego ograniczeniem są jednak dosyć duże wykluczenia oraz ubezpieczenie jedynie długu, a nie życia. Ubezpieczyciel nie wypłaci więc spadkobiercom pieniędzy, które oni będą mogli przeznaczyć na spłatę zadłużenia, ale po prostu spłaci

resztę tego zadłużenia bez względu na to czy zostało go 300 000 zł czy 1000 zł.

Najczęściej banki akceptują wcześniej zawarte ubezpieczenia na życie. Może jednak istnieć potrzeba doubezpieczenia się, jeśli wysokość kredytu przekracza wartość posiadanej polisy. Kredytodawcy nie akceptują polis grupowych (ubezpieczeń na życie, wykupowanych przez pracodawców). Nie brakuje jednak banków, które nie są zainteresowane ubezpieczeniem na życie swoich klientów. Instytucje finansowe, w

których jest obowiązek wykupienia polisy, oceniają sytuację zupełnie inaczej. Według nich ubezpieczenie na życie jest korzystne nie tylko dla banku, ale też dla kredytobiorcy.

W razie śmierci kredytobiorcy zadłużenie zostanie całkowicie lub częściowo spłacone przez ubezpieczyciela, a spadkobiercy mogą nadal mieszkać. Najczęściej obowiązek wy kupienia polisy zależy od wie ku kredytobiorcy. W Banku Pocztowym, BOŚ, BZ WBK i Pekao Bank Hipoteczny ubezpieczenie na życie jest obowiązkowe, jeśli w momencie planowanego zakończenia spłaty pożyczki, kredytobiorca będzie

miał więcej niż 70 lat. W niektórych bankach ta granica jest nieco niższa. Są też instytucje finansowe, które przy każdym kredycie hipotecznym domagają się ubezpieczenia na życie. Najczęściej obowiązek posiadania ubezpieczenia spoczywa na jedynym żywicielu rodziny. Za taką osobę może być też uznana osoba, której dochody wyraźnie dominują w rodzinnym budżecie.

Banki proponują też, a czasem żądają od kredytobiorcy, wykupienia polisy od utraty pracy. W Millennium taki obowiązek dotyczy kredytów, których wartość przekracza 80 proc. wartości kupowanej nieruchomości.

W większości banków takie ubezpieczenie jest jednak dobrowolne. – Jeśli stracimy pracę firma ubezpieczeniowa może przez kilka miesięcy płacić za nas ratę kredytu. Trzeba jednak policzyć, czy się to opłaca. Jeśli miesięczna rata naszego kredytu wynosi np. 1 tys. zł, a ubezpieczyciel może za nas spłacać kredyt przez pół roku, czyli w sumie 6 tys. zł. Jeśli to ubezpieczenie od utraty pracy kosztuje nas 1,5 czy 2 tys. zł rocznie, to można się zastanowić, czy się to opłaca.

Nawet w bankach, w których nie ma obowiązku posiadania polisy na życie, jej wykupienie umożliwia obniżenie opłat. W MultiBanku płaci się połowę normalnej prowizji. W GE Money Banku i w DomBanku (gdzie obowiązkowe ubezpieczenie jest tylko przy kredytach w ramach programu Rodzina na Swoim), wykupując dodatkowe ubezpieczenie, można nie płacić żadnej prowizji. W Fortis Banku po wykupieniu polisy obniżana jest natomiast marża (przy kredytach o wartości mniejszej niĹ 500 tys. zł).

UBEZPIECZENIA ZA ŻYCIE W POSZCZEGóLNYCH BANKACH:

Ĺšródło: Raport Domu Kredytowego Notus – grudzień 2009

2007 - 2024

2007 - 2024