Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

W III kwartale 2011 r. na poznańskim wtórnym rynku mieszkaniowym nie zaobserwowano większych zmian poziomu cen ofertowych. Jak ustalili analitycy z Katedry Inwestycji i Nieruchomości Uniwersytetu Ekonomicznego w Poznaniu pod koniec września w porównaniu z początkiem lipca ceny były na dość zbliżonym poziomie.

|

Miesiąc |

Średnia cena ofertowa m kw. w zł |

|

Lipiec 2010 |

5935 |

|

Sierpień 2010 |

5972 |

|

Wrzesień 2010 |

5938 |

|

Październik 2010 |

5997 |

|

Listopad 2010 |

5962 |

|

Grudzień 2010 |

5673 |

|

Styczeń 2011 |

5958 |

|

Luty 2011 |

6082 |

|

Marzec 2011 |

5970 |

|

Kwiecień 2011 |

5992 |

|

Maj 2011 |

5841 |

|

Czerwiec 2011 |

5985 |

|

Lipiec 2011 |

6134 |

|

Sierpień 2011 |

5955 |

|

Wrzesień 2011 |

5984 |

Strukturę cen w analizowanym okresie można uznać jako dość symetryczną, ale rozciągniętą. Około 4 proc. ofert stanowiła grupa mieszkań tanich, na ogół do remontu, w cenie do 4 tys. zł/m kw. Mieszkania w przedziale 4-6 tys. zł stanowiły 47 proc. ofert. Podobny udział miały lokale w przedziale cenowym 6-8 tys. zł. Najdroższe, nowsze mieszkania stanowiły 5 proc. oferty.

Struktura oferowanych mieszkań według ich wielkości w porównaniu z ubiegłym kwartałem też wykazała niewielkie zmiany. Zwiększył się udział mieszkań o powierzchni 36-50 i 66-80 m kw., a zmniejszył udział mieszkań średniej wielkości 51-65 m kw. Największą grupę stanowiły mieszkania o powierzchni 36-50 m kw.

W ciągu III kwartału wyraźnie zmniejszyły się oczekiwania cenowe w stosunku do najmniejszych mieszkań, wzrosły zaś w odniesieniu do mieszkań największych. W tej ofercie pojawiło się stosunkowo dużo nowych lokali. Średnie ceny ofertowe lokali średniej wielkości pozostały na niezmienionym poziomie.

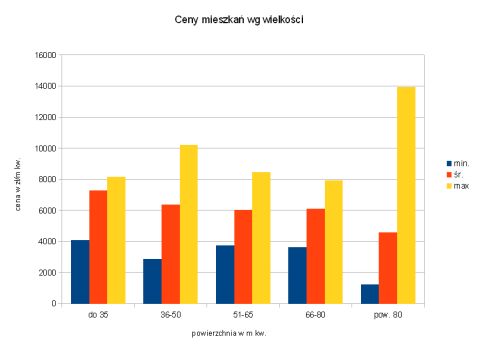

W grupie małych mieszkań do 35 m kw. ceny wahały się od 4 do ponad 8 tys. zł za metr. Oferty do 7 tys. zł stanowiły 43 proc., ale powyżej 8 tys. zł było prawie 20 proc. ofert. Odmiennie kształtowała się struktura cenowa w grupie lokali od 36 do 50 m kw. Rozkład wskazuje na duże skoncentrowanie oferowanych cen wokół średniej. Stosunkowo dużą i skoncentrowaną grupę stanowiły mieszkania o powierzchni 51-65 m kw. W przedziale od 5,4 do 6 tys. zł znajdowało się 80 proc. ofert. Również dość skoncentrowany był rozkład cen mieszkań o powierzchni 66-80 m kw., których średnia wyniosła 6,4 tys. zł. W cenie do 6 tys. zł było 14 proc. ofert, a w przedziale 6-6,6 tys. zł – 73 proc.

Wyraźnie odmienna od pozostałych grup była struktura cen mieszkań największych powyżej 80 m kw. Ich rozpiętość rozciągała się od 1,2 do 14 tys. zł za metr. W rozkładzie można wyróżnić trzy podgrupy. 24 proc, mieszkań na ogół w starej zabudowie, do remontu i modernizacji, oferowano poniżej 5 tys. zł. Mieszkania w cenie 5-7 tys. stanowiły 26 proc., a od 7 do 10 tys. – 37 proc. Powyżej 10 tys. zł oferowano jedynie 3 proc. dużych, nowoczesnych mieszkań typu apartamenty, na które jednak ciągle brak klientów.

Pod względem lokalizacyjnym w ofertach wciąż zachodzą zmiany. W minionym kwartale co czwarte mieszkanie znajdowało się na Grunwaldzie. Udział lokali z tej dzielnicy wyraźnie się zwiększył, natomiast zmniejszył się w różnym stopniu w pozostałych rejonach Poznania.

Największe zróżnicowanie cenowe wciąż występuje w centrum miasta. Mieszkania w starej zabudowie oferowano do 6 tys. zł za metr i stanowiły one 60 proc. oferty. Następne 35 proc. lokali oferowano w przedziale od 6 do 10 tys. zł. W cenie powyżej 10 tys. zł oferowano 5 proc. lokali.

W niezbyt dużej liczbie ofert na Wildzie struktura cen nie była zróżnicowana. Mieszkania w cenie od 6 do 7 tys. zł stanowiły 52 proc., od 7 do 8 tys. – 46 proc., a droższe – jedynie 2 proc.

Dość skoncentrowana była oferta mieszkań na sprzedaż na Winogradach. 65 proc. stanowiły tradycyjne mieszkania w cenie od 5,5 do 6,5 tys. zł za metr. Następne 20 proc. lokali oferowano w cenie od 6,5 do 7,5 tys. zł, a kilkanaście procent mieszkań na ogół nowych było droższych.

Sytuacja na poznańskim wtórnym rynku mieszkaniowym nie zmienia się od dłuższego czasu i nie odnotowano zbyt dużej liczby transakcji. Podaż jest nadal bardzo duża i klienci mają do wyboru dużą pulę atrakcyjnych mieszkań.

Jak oceniają pracownicy Katedry Inwestycji i Nieruchomości UE w ostatnich miesiącach 2011 r. nie należy oczekiwać dużego wzrostu obrotów.

2007 - 2024

2007 - 2024