Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

Poznańskie Nieruchomości portal informacyjny oferta deweloperska Poznań i inwestycje w mieście, mieszkania, działki, lokale

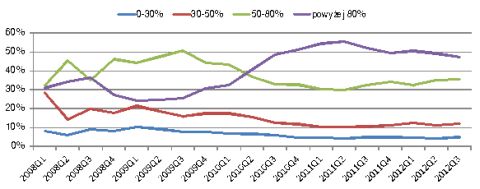

Choć banki od kilku kwartałów przykręcają śrubę kredytową, Polacy nadal gremialnie zaciągają kredyty z niskim wkładem własnym. Prawie połowa udzielanych w Polsce kredytów hipotecznych ma LtV (stosunek kwoty kredytu do wartości nieruchomości) 80 proc. lub więcej – wynika z danych Związku Banków Polskich. To nieco mniej niż w 2011 r., ale jednocześnie dużo więcej niż w latach 2008-2010. Udział takich kredytów w rynku jest aktualnie dwukrotnie wyższy niż w pierwszej połowie 2009 r.

Ale jeśli chodzi o maksymalne możliwe LtV w ofertach banków nie doszło w tym czasie do rewolucji. Kilka lat temu było wprawdzie kilka banków, które wymagały 20-proc. wkładu własnego (pojedynczo zdarzało się nawet 30 proc.), ale większość instytucji i tak oferowała kredyty w ogóle bez wkładu własnego. Aktualnie zresztą sytuacja wygląda podobnie, a mimo tego dane dotyczące struktury LtV są diametralnie inne niż trzy-cztery lata temu. Przyczyn takiego stanu rzeczy jest kilka, ale nie sposób ocenić siły wpływu każdej z nich.

Struktura wskaźnika LtV dla nowo udzielonych kredytów

źródło: Związek Banków Polskich

Po pierwsze, kilka lat temu banki przy liczeniu LtV chętniej przyjmowały przyszłą wartość mieszkania kupowanego na rynku pierwotnym (już po urządzeniu, wykończeniu itd.), a teraz coraz częściej pod uwagę brana jest aktualna jego wartość, co sprawia, że wynik obliczania LtV (dzielenia kwoty kredytu przez wartość nieruchomości) jest wyższy.

Po drugie, kilka lat temu banki miały większą skłonność do kredytowania wykończenia mieszkania. Teraz jest o to trudniej, co sprawia, że klienci zostawiają gotówkę na ten właśnie cel i biorą więcej kredytu na samo mieszkanie.

Nie bez znaczenia jest także szczyt popularności programu Rodzina na Swoim, który przypadł na okres od połowy 2010 do dziś. Przy RnS warto wziąć jak najwyższy kredyt, bo wówczas rządowe dopłaty wyniosą najwięcej – są bowiem liczone jako połowa odsetek liczonych według stopy referencyjnej. Sposób rozliczania programu sprawia, że korzystniej jest ulokować pieniądze na lokacie niż przeznaczyć je na wkład własny.

Wreszcie, kredytobiorcy dostrzegają niepewną sytuację gospodarczą i w obawie przed pogorszeniem standardu życia (np. poprzez utratę pracy, czy obniżkę pensji) wolą przy zaciąganiu kredytu zostawić gotówkę na czarną godzinę.

Choć Rodzina na Swoim znika już z rynku, to pozostałe czynniki wpływające na strukturę LtV nadal będą istnieć, nie oczekujemy więc w 2013 r. nagłej zmiany i powrotu do sytuacji z lat 2008-2009. Prognozujemy jednak, że udział kredytów z wkładem własnym nie większym niż 80 proc. spadnie w najbliższych 12 miesiącach z obecnych niecałych 50 proc. (47,24 proc. w III kw. 2012 r.) do około 40-42 proc. Oprócz wygaśnięcia programu Rodzina na Swoim, stać za tym będzie dalsza zmiana podejścia banków, które jeszcze zwiększą ostrożność przy udzielaniu kredytów.

2007 - 2024

2007 - 2024